Temos explorado bastante a necessidade de poupar para atingir os sonhos e objetivos de vida no curto prazo, médio prazo e longo prazo. Mas não basta poupar, precisamos investir os recursos para não perdermos poder de compra. No Brasil, os investimentos conservadores rendem acima da inflação, inclusive a poupança, sendo que uns mais, outros menos, o que nos leva a conhecer e buscar uma diversificação dos investimentos ainda que na modalidade renda fixa.

A seguir apresentamos uma relação dos principais investimentos financeiros no Brasil:

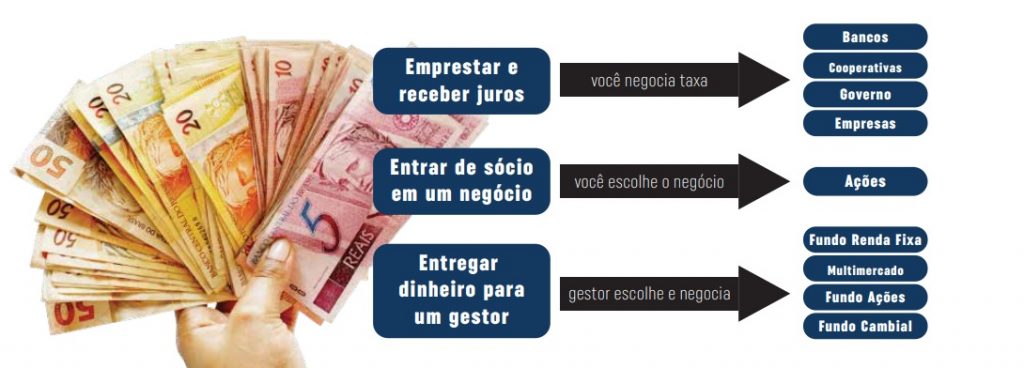

Operamos em Renda Fixa sempre que pactuamos uma taxa e um prazo pelo nosso dinheiro. Na verdade, estamos emprestando o dinheiro para Bancos, Cooperativas, Governo ou Empresas.

Os Bancos oferecem para os seus correntistas Poupança, CDB (Certificado de Depósito Bancário, LCI (Letra de Crédito do Agronegócio) e LCA (Letra de Crédito do Agronegócio), todos garantidos pelo FGC (Fundo Garantidor de Crédito) até R$ 250.000,00/CPF ou CNPJ, em 5 diferentes instituições financeiras.

As cooperativas de crédito oferecem RDC (Recibo de Depósito Cooperativo) aos seus associados, também garantido pelo FGCoop (Fundo Garantidor Cooperativo) até R$ 250.000,00/CPF ou CNPJ. As cooperativas do Sicredi e do Sicoob oferecem, também, poupança e LCA, por contarem um banco associado.

Quando operamos no Tesouro Direto estamos emprestando nosso dinheiro para o Governo. Não tem garantia específica, pois é considerado o investimento de menor risco no Brasil. Neste caso temos três indicadores: Selic diária (para o curto prazo), prefixado (médio prazo) e IPCA + juros (longo prazo)

Ao emprestar dinheiro para empresas, estamos adquirindo debênture, onde a rentabilidade costuma ser maior que os demais investimentos em renda fixa, porque temos presente o risco de crédito. Neste caso é necessário conhecer o rating da empresa, especificamente a nota atribuída por uma agência de risco para aquela operação. Aqui encontramos duas modalidades de rentabilidade: indexado ao CDI e IPCA+juros.

A diversificação entre os produtos acima proporciona ao investidor um ganho, no médio e longo prazo, superior em detrimento de ficar nos investimentos mais conservadores indexados à taxa da economia CDI/SELIC.

A atenção deve estar dirigida também para os investimentos em áreas de interesse do governo, cujos títulos ficam isentos de imposto de renda para Pessoa Física, como títulos imobiliários (LCI), títulos do agronegócio (LCA) e debêntures (somente as que sejam classificadas como incentivadas). Neste caso, o rendimento é valoroso. Vale a pena estar atento!

Nas próximas colunas iremos detalhar os investimentos aqui mencionados: renda fixa, renda variável e fundos.

Sobre a autora:

Myrian Lund, CFP é planejadora financeira certificada, mestre em Gestão Empresarial pela FGV, especialista em Finanças pelo IBMEC e administradora pela EBAPE/FGV. Está cursando Doutorado em Business Administration na ESC-Rennes/França. Sua experiência profissional inclui 20 anos em cargos executivos no Mercado Financeiro. É consultora de finanças pessoais e realiza palestras e workshops de Planejamento Financeiro Pessoal em Instituições Financeiras e empresas. É co-autora dos livros Mercado de Capitais da série CADEMP e Liderança e Motivação da Série Gestão de Pessoas da Fundação Getulio Vargas.

Myrian Lund, CFP é planejadora financeira certificada, mestre em Gestão Empresarial pela FGV, especialista em Finanças pelo IBMEC e administradora pela EBAPE/FGV. Está cursando Doutorado em Business Administration na ESC-Rennes/França. Sua experiência profissional inclui 20 anos em cargos executivos no Mercado Financeiro. É consultora de finanças pessoais e realiza palestras e workshops de Planejamento Financeiro Pessoal em Instituições Financeiras e empresas. É co-autora dos livros Mercado de Capitais da série CADEMP e Liderança e Motivação da Série Gestão de Pessoas da Fundação Getulio Vargas.

Nossa assessoria de imprensa está à sua disposição para auxiliar com materiais, dados e informações sobre a entidade. Entre em contato!