O atual cenário econômico brasileiro e os investimentos.

Artigo por Myrian Lund, especialista em finanças.

Estamos num momento de alta volatilidade do mercado financeiro brasileiro. Esta volatilidade é devida a fatores internos (eleição presidencial) e fatores externos (principal, a recessão nos EUA).

No Brasil, o cenário econômico está bastante positivo. Estamos fechando o ano de 2022 com as contas reconhecidamente positivas.

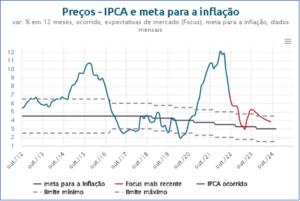

Fonte: Banco Central do Brasil – 14/10/2022

A inflação retornando para a banda de oscilação definida pelo Conselho Monetário Nacional. Hoje a inflação em 12 meses está em 7,17%, com expectativa de chegar a 5,71% no ano de 2022 (Relatório Focus em 10/10/2022).

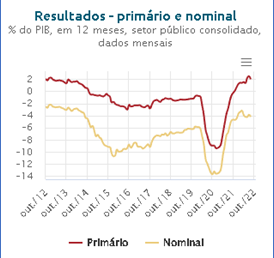

Fonte: BCB em 14/10/2022

O resultado primário, que equivale às receitas menos despesas do governo antes do pagamento dos juros da dívida, em 2022 fechará positivo, estimado em 0,91% do PIB, o que é excelente para o Brasil. Por sua vez, a taxa de desemprego está reduzindo significativamente mês a mês.

O desafio para o Brasil está nos próximos anos, notadamente 2023. O teto de gasto será respeitado? Quem será o Ministro da Economia do Governo que for eleito? As privatizações vão continuar ou não? Enquanto essas e muitas outras dúvidas não forem esclarecidas a volatilidade continua. O mercado financeiro reage pela emoção, pelas notícias disponibilizadas no dia o dia, e, posteriormente, se ajusta pela razão.

Como investir num cenário de tantas dúvidas?

Os investimentos das famílias devem estar baseados num planejamento de curto, médio e longo prazo, com objetivos e datas definidos para que a decisão não esteja carregada de vieses comportamentais (efeito manada – seguir os outros, confiança excessiva – achar que tudo vai dar certo sem um planejamento, status quo – não fazer nada, permanecendo na mesma posição independente de estar alinhada ou não com os objetivos de vida, entre muitos outros vieses).

O ideal é se planejar para atingir sonhos e objetivos de vida, considerando:

- Reserva de Emergência – deve representar de 3 a 12 vezes o salário mensal. Esse recurso deve permanecer em liquidez diária, como por exemplo, o CDB-DI (Certificado de Depósito Bancário, indexado ao CDI, com liquidez diária),

Não consegue juntar dinheiro?

Comece com valores pequenos, guardando toda economia que fizer no dia a dia: R$ 30,00, R$ 50,00. Defina também um valor para guardar no dia que recebe o salário. O ideal é guardar 10% para reserva de emergência. Se não é possível neste momento, escolha um valor, R$ 100,00 para investir mensalmente. Nâo precisa ter medo, pois o dinheiro está sendo aplicado em liquidez diária; caso se atrapalhe e precise do recurso, pode resgatar a qualquer momento.

- Reserva para aposentadora – O plano de previdência vem se consolidando no mercado como um excelente produto de investimentos para o longo prazo. Nâo tem come cotas, imposto de renda somente no resgate, possibilidade de menor tributação após 10 anos no caso da tabela regressiva, além de não entrar em inventário no caso de falecimento.

- Reserva para os sonhos – Para sonhos a serem realizados a partir de 1 ano, há produtos de renda fixa bem interessantes, destacando-se:

- Produtos bancários garantidos pelo FGC – LCI/LCA (isento de imposto de renda) títulos e CDB sem liquidez diária, com taxa superior a 100% do CDI

- Títulos públicos – Tesouro Direto – Neste momento os títulos Tesouro IPCA+ são recomendáveis por terem baixo risco de crédito e significativo ganho real (ganho acima da inflação) desde que você possa esperar até o vencimento. Se investir no Tesouro Direto, anote sempre a taxa que pactuou na compra. Só solicite resgate antes do vencimento se a taxa estiver igual ou mais baixa que a que você comprou. Exemplo: Se comprar Tesouro IPCA+ 2026 rendendo inflação + 5,61%aa, anote esta taxa. Se precisar resgatar antes de 2026, só o faça se a taxa praticada para este vencimento estiver abaixo de 5,61%, senão você perderá dinheiro.

Importante 1: a perda só ocorre se você sair antes do vencimento e com uma taxa acima da que foi pactuada na entrada.

Importante 2: esses títulos são marcados a mercado, o que significa que, ao consultar o saldo, o valor NÃO representará o valor aplicado corrigido até a data, e, sim, por quanto você venderia o título naquele dia. NÃO se desespere se o saldo estiver menor que o foi aplicado; entenda que no vencimento você vai receber o que pactuou no momento da compra.

- Títulos de empresas não financeiras – CRI/CRA/ Debêntures incentivadas – isentas de imposto de renda – neste caso privilegie títulos com classificação de risco AAA e evite colocar mais do que 3% do seu patrimônio numa mesma empresa.

- Fundos multimercados – hoje temos excelentes gestores, reconhecidos pelo mercado. Converse com o seu assessor de negócios e peça sugestão de 2 ou 3 produtos para você escolher. Verifique o relatório mensal de cada produto e observe o histórico da performance e, também, se o seu perfil de investidor condiz com esta aplicação.

- Fundos de ações – os fundos ativos, que buscam no médio e longo prazo rentabilidade acima do Ibovespa, são os mais recomendáveis, pois historicamente, no longo prazo, o Ibovespa tende a render abaixo do CDI, por concentrar as ações mais negociadas e que não são, necessariamente, as mais rentáveis. Só aplique se você tiver um perfil de investidor arrojado.