Trade off é o nome que se dá a uma decisão que consiste na escolha de uma opção em detrimento de outra.

Volatilidade é o desvio padrão, uma medida estatística que informa o quando o investimento se distancia da média, num determinado prazo, normalmente anualizada.

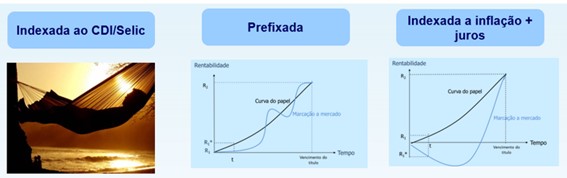

A figura acima evidencia que, nas operações prefixadas e inflação+, ao adquirir um título de médio e longo prazo, pactuando o recebimento no vencimento do título, o investidor sabe o que irá ganhar se esperar a data final. Entretanto, se quiser sair no meio do caminho, pode sair com perda ou ganho (linha azul nos gráficos), pelo que está sendo praticado no mercado secundário (entre investidores).

No mercado financeiro optar por não ter volatilidade significa ‘abrir mão’ de rentabilidade, na maior parte das vezes. A volatilidade é inerente tanto à renda fixa quanto à renda variável.

Ao optar por renda fixa, existem três tipos de rentabilidade:

Indexada ao CDI

Também conhecida como renda fixa pós-fixada, tem por objetivo acompanhar o CDI. Por exemplo: 100% do CDI ou CDI+1%aa. Essa modalidade é a de menor volatilidade do mercado de renda fixa. Quando a instituição confere liquidez diária ao investidor, a volatilidade é quase nula. Mas quanto a Instituição pactua uma data futura para pagar a rentabilidade do título (pagamento no vencimento), o referido título está sujeito à volatilidade decorrente da marcação à mercado (taxa maior ou menor que o mercado está disposto a pagar pelo título. Normalmente baixa volatilidade.

Prefixada

Um título prefixado utiliza como base as cotações do mercado futuro de DI, ou seja, qual a expectativa do DI para o período selecionado, por exemplo, 2 anos. No mercado futuro, os players do mercado financeiro estão negociando taxa, antecipando o que pode ocorrer nas próximas reuniões do COPOM (comitê de política monetária). Se você quer fazer um CDB prefixado para 2 anos, a taxa definida pelas instituições financeiras, naquele instante, está baseada nas cotações do mercado futuro para dois anos. Esta previsão muda a cada instante, em função das notícias positivas ou negativas acerca do desempenho futuro da economia disponibilizadas no decorrer do dia. As taxas prefixadas, no médio prazo e longo prazo, tendem a ser mais elevadas que o CDI, pois embutem, além da expectativa, um prêmio de risco, a incerteza quanto ao que ocorrerá nas próximas reuniões do COPOM. Altas volatilidades são verificadas sempre que o mercado está nervoso, com a incerteza no cenário econômico.

Inflação + juros prefixados (cupom de juros)

Modalidade de renda fixa que negocia os cupons de juros prefixados no mercado futuro, considerando a inflação implícita e a expectativa do DI futuro. Neste caso, temos dois fatores de risco: a inflação esperada e taxa de juros prefixada (cupom de juros), que somadas devem equivaler ao DI futuro para o mesmo período:

![]()

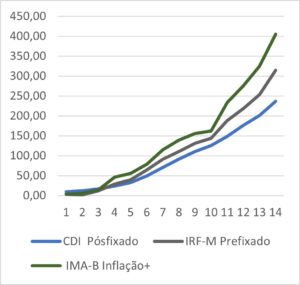

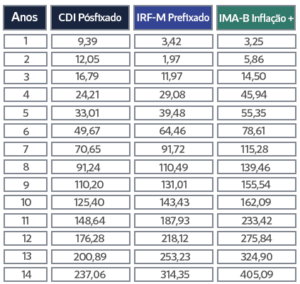

Atualmente o mercado está operando em torno de inflação + 6%ao ano para o longo prazo. Esta taxa de 6%a.a. para o cupom de juros é bastante expressiva, mas, quanto mais longe o vencimento, maior a volatilidade. Os títulos públicos Inflação+ têm sido, no longo prazo, a aplicação de renda fixa de maior retorno, como podemos observar no quadro abaixo, bem como no gráfico.

IRF-M – taxa média dos títulos públicos federais prefixados (Tesouro Prefixado)

IMA-B – média dos títulos públicos federais indexados à inflação + juros (Tesouro inflação+)

Pode-se observar que nos últimos 3 anos, o CDI foi melhor que o prefixado e inflação+. Mas, quando se considera prazos dos últimos 4 anos em diante, a rentabilidade do prefixado e da inflação+ vai se distanciando do CDI.

Para a reserva do dia a dia, até 2 anos, o CDI é a melhor opção, período em que o investidor deseja liquidez diária. Para reservas a serem utilizadas de 2 a 5 anos, pode-se usar o CDI com vencimento final, que apresenta uma rentabilidade acima de 100% do CDI.

Entretanto, para reservas de longo prazo, como a aposentadoria, os títulos inflação+ são os mais recomendados, mas apresentam alta volatilidade, e tendem a ter rentabilidade negativa sempre que estamos em momento de aumento da taxa de juros da economia, como hoje. Entretanto, historicamente, considerando os últimos 4 anos ou mais, o destaque para as operações de inflação+ é inegável.

E você, aceita ter uma rentabilidade com alta volatilidade até 3 anos, nesses períodos de elevação da taxa de juros nas reuniões do COPOM, para ganhar mais no longo prazo e garantir um bolo maior para a sua aposentadoria?

(por Myrian Lund, CFP®, exclusivo para a Jusprev)