O ano de 2013 tem representando um desafio para os investidores no Brasil e no mundo. Estamos passando por mais um capítulo da história iniciada na crise de crédito do mercado imobiliário dos Estados Unidos de 2007 e 2008. Para atenuar os efeitos dessa crise, os bancos centrais dos países desenvolvidos injetaram em suas economias cerca de US$ 12 trilhões ao longo dos últimos anos. Nesse período, as economias dos países emergentes foram beneficiadas com um fluxo de investimentos em busca de retorno, o que provocou valorização de suas moedas, ativos e queda de suas taxas de juros.

O fato inovador surgiu em maio de 2013, quando o presidente do Banco Central dos Estados Unidos afirmou em entrevista ao mercado que poderia diminuir os estímulos a economia americana em função da recuperação lenta e gradual que a mesma vem apresentando nos últimos meses, com redução do desemprego, recuperação do valor dos imóveis e valorização das empresas. Em função desse sinal, os investidores americanos resgataram seus investimentos nas economias emergentes, desvalorizando o preço dos ativos de renda fixa e renda variável de forma generalizada e, dependendo do ponto de vista, exagerado, se considerar que a economia americana ainda se encontra em processo de recuperação e que as perspectivas para a economia europeia ainda são de recessão nos próximos trimestres.

No Brasil, após um período pautado por taxas de juros decrescentes, baixo investimento em infraestrutura, inflação em patamares elevados e elevação da divida bruta, o Banco Central iniciou um movimento de aperto monetário, aumentando a taxa de juros (SELIC) em março/13. Este cenário somado com revisões para baixo das expectativas de crescimento do PIB (Produto interno Bruto) também tem gerado desvalorização dos ativos de renda fixa e renda variável.

Diante deste cenário, muitas entidades não conseguiram fechar o período com rentabilidades positivas e muito menos batendo as suas metas atuariais. Conforme Maurício da Rocha Wanderley, membro da comissão de investimentos da ABRAPP, algumas fundações fecharam o semestre com rentabilidade negativa de até 2%, porém as mesmas fundações têm passivos de longo prazo que podem garantir uma recuperação à frente, dessa forma “a alocação no longo prazo vai gerar retorno capaz de cumprir com as obrigações”, ressalta Wanderley.

JUSPREV no cenário atual

Em relação à gestão do Fundo JUSPREV estava previsto um ano bastante desafiador e, neste sentido, procurou-se adotar diversificação de estratégias que permita, em momentos de maior volatilidade, evitar perdas substanciais, caso os recursos estivessem muito concentrados em determinadas posições. Momentos como esse, de muita volatilidade, fazem parte do contexto de mercado e acabam por gerar boas oportunidades, que não necessariamente se refletem em resultados imediatos. Dessa forma, é muito importante reforçamos o horizonte de longo prazo dos investimentos.

Ressaltamos que, para atenuar a volatilidade do fundo, os gestores diversificaram ainda mais a estratégia, sempre mantendo a disciplina em ativos que possuem ganhos aderentes ao objetivo do plano previdenciário da JUSPREV. A avaliação é de que a volatilidade tende a diminuir nos próximos meses atingindo melhores resultados para o segundo semestre de 2013.

A Entidade estabelece como meta de rentabilidade de longo prazo, o índice composto pelo índice oficial de inflação do Brasil-IPCA (Índice Nacional de Preços ao Consumidor Amplo) e uma taxa de juros real de 6% ao ano.

A JUSPREV reajustou a composição do portfólio com o objetivo de superar a meta de rentabilidade. A meta de IPCA+6%, poderia ser traduzida em um retorno de 12% ao ano (considerando uma expectativa de 6% de inflação). Ao compararmos com uma estratégia de investimentos mais conservadora que é representada pelo CDI (que reflete a taxa de juros de curtíssimo prazo) teríamos uma rentabilidade de 7,25% em 2013, ou seja, 4,75% abaixo da meta estabelecida.

Em relação ao desempenho dos fundos investidos, o principal destaque foi a participação no Plural Capital Institucional FIC FIM, que obteve retorno de 1,30%, acumulando alta de 5,78% no ano, equivalente a 168,48% do CDI e 91,40% do INPC + 6% a.a. Os fundos DLM Hedge Conservador e IB Institucional Active Fix, também tiveram rentabilidade acima do CDI, de 105,83% e 109,12%, respectivamente, no mês de junho.

Analisando o cenário como um todo, boa parte dos fundos de pensão tem sofrido bastante com as oscilações, principalmente dos títulos atrelados à inflação – NTN-B’s, que correspondem à parcela significativa da carteira de renda fixa dos mesmos. Esses títulos, que foram responsáveis por um bom tempo pelas rentabilidades satisfatórias dessas instituições, no momento requerem atenção especial e análise criteriosa dos gestores e investidores. Considerando as metas atuariais que, atualmente, variam entre IPCA + 3,5% a.a. e IPCA + 6% a.a., esses títulos voltam a fazer sentido nos patamares de negociação médios (IPCA + 5% a.a.). O ponto a ser considerado é que a volatilidade deve permanecer no curto prazo, o que faz com que o fluxo de compras seja ainda bastante tímido por parte dos investidores.

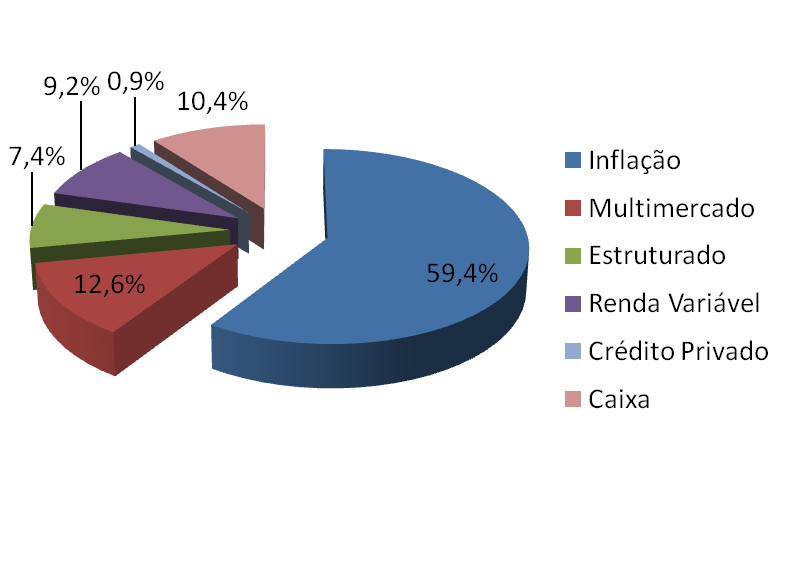

Sendo assim, os gestores estruturaram o portfólio de investimentos com uma composição diversificada, utilizando classes de ativos com maior potencial de retorno, conforme demonstrado no gráfico abaixo:

Essa estratégia exige uma disciplina mútua entre os envolvidos, gestor dos recursos e entidade, assim como um prazo de maturação maior do que 6 meses – o recomendável quando temos uma meta de rentabilidade de IPCA + 6%a.a. é um horizonte de análise superior a dois anos, considerando, ainda, que estamos tratando de recursos previdenciários que normalmente possuem horizonte cujo o tempo pode alcançar 10 a 20 anos.

Acreditando ser de longo prazo a visão adequada para conduzir os investimentos, é importante ressaltar que, de agosto/2008 até junho/2013, os investimentos da JUSPREV em renda variável alcançaram rentabilidade acumulada de cerca de 39%, enquanto o Índice Bovespa ficou com a negativa de -17,53% neste mesmo período, fato que assegura o destaque das boas notícias sempre que o horizonte de tempo se alonga.